Sau giai đoạn 2020–2025 nhiều biến động do đại dịch, xung đột địa chính trị và đứt gãy chuỗi cung ứng, nông nghiệp Việt Nam bước vào năm 2026 tại một bước ngoặt mang tính cấu trúc. Năng lực cạnh tranh của ngành không còn được đo bằng quy mô sản lượng hay tốc độ mở rộng diện tích, mà bằng chất lượng tăng trưởng, mức độ tuân thủ chuẩn mực quốc tế và khả năng nâng cấp giá trị gia tăng trong chuỗi cung ứng toàn cầu.

Trong bối cảnh thị trường quốc tế ngày càng khắt khe, nông nghiệp Việt Nam đứng trước yêu cầu chuyển đổi mô hình phát triển theo hướng chất lượng cao, xanh và bền vững hơn. Đây không chỉ là lựa chọn chiến lược, mà đang dần trở thành con đường duy nhất để duy trì và nâng cao vị thế của nông sản Việt Nam trên thị trường thế giới.

Thị trường mở rộng nhưng luật chơi ngày càng chặt chẽ

Bức tranh thị trường nông sản toàn cầu năm 2026 được dự báo kém thuận lợi hơn so với giai đoạn tăng giá mạnh sau đại dịch và xung đột địa chính trị 2022–2025. Các chỉ báo của Tổ chức Lương thực và Nông nghiệp Liên Hợp Quốc (FAO) cho thấy chỉ số giá lương thực thế giới đã hạ nhiệt đáng kể nhờ nguồn cung phục hồi và nhu cầu điều chỉnh. Tuy nhiên, sự “hạ nhiệt” này không đồng nghĩa với ổn định, khi biến động giá ngày càng phân hóa mạnh giữa các nhóm hàng, chịu tác động lớn từ thời tiết cực đoan, chính sách thương mại của các nền kinh tế lớn và những cú sốc địa chính trị cục bộ.

Đáng chú ý, thương mại nông sản toàn cầu đang bước vào giai đoạn xanh hóa mang tính bắt buộc. Các thị trường cao cấp, đặc biệt là Liên minh châu Âu (EU), không chỉ yêu cầu chất lượng sản phẩm mà còn đòi hỏi minh bạch toàn bộ vòng đời sản xuất. Quy định chống mất rừng của EU (EUDR), dù đã được lùi thời điểm áp dụng đến cuối năm 2026, vẫn thiết lập một chuẩn mực mới đối với nông sản nhập khẩu: truy xuất nguồn gốc đến từng vùng trồng, xác định tọa độ địa lý, chứng minh không gây mất rừng và tuân thủ các quy trình thẩm tra rủi ro nghiêm ngặt.

Những yêu cầu này làm gia tăng chi phí tuân thủ cho doanh nghiệp và người sản xuất, nhưng đồng thời cũng tạo ra một “hàng rào chọn lọc” mới. Trong bối cảnh đó, cạnh tranh trên thị trường nông sản không còn thuần túy là cạnh tranh về giá. Các quyết định chính sách của những quốc gia xuất khẩu lớn như Ấn Độ đối với gạo, hay điều chỉnh thương mại giữa Mỹ và Trung Quốc với đậu tương, cho thấy dòng chảy nông sản ngày càng gắn chặt với yếu tố địa chính trị và an ninh kinh tế. Với Việt Nam, nếu tiếp tục dựa chủ yếu vào lợi thế chi phí thấp, các mặt hàng truyền thống như gạo sẽ đối mặt với biên lợi nhuận mỏng và rủi ro thị trường ngày càng cao.

Áp lực chuyển đổi mô hình và cơ hội tái định vị chuỗi giá trị

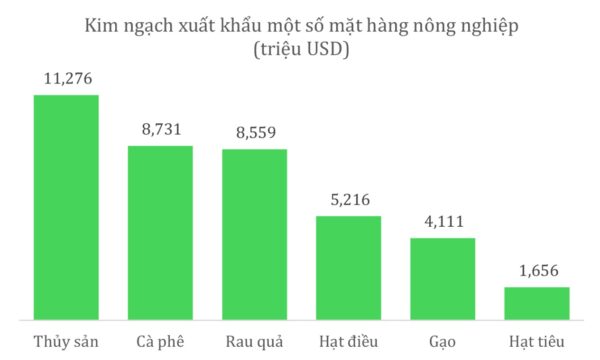

Ở trong nước, nông nghiệp Việt Nam bước vào năm 2026 với nền tảng tương đối vững chắc. Năm 2025, khu vực nông, lâm, thủy sản đạt mức tăng trưởng gần 3,78%, kim ngạch xuất khẩu vượt 70 tỷ USD, tạo thặng dư thương mại trên 21 tỷ USD. Tuy nhiên, phía sau các con số tích cực này là những ràng buộc ngày càng rõ nét đối với mô hình tăng trưởng hiện tại.

So sánh ngành nông nghiệp với chế biến chế tạo năm 2025

| Chỉ tiêu | Nông nghiệp (nông, lâm, thủy sản) | Công nghiệp chế biến, chế tạo |

| Tăng trưởng giá trị gia tăng (GDP ngành) | 3,78% | 9,97% |

| Xuất khẩu (USD) | 70,09 tỷ USD | 421,47 tỷ USD (nhóm hàng công nghiệp chế biến) |

| Tăng/giảm xuất khẩu so với 2024 | 12,3% (70,09 vs 62,4 tỷ USD năm 2024) | 22,6% (421,47 vs 343,7 tỷ USD năm 2024) |

| Thặng dư thương mại (USD) | 21 tỷ USD | Chưa có số liệu chính thức theo đúng ngành chế biến, chế tạo. Ước tính theo cơ cấu XNK hàng hóa: 421,47 – 426,11 = -4,64 tỷ USD (xuất khẩu hàng công nghiệp chế biến trừ nhập khẩu tư liệu sản xuất). Lưu ý: Đây là ước tính xấp xỉ, vì tư liệu sản xuất không chỉ phục vụ riêng chế biến, chế tạo. |

Trước hết là rủi ro khí hậu và tài nguyên nước, đặc biệt tại Đồng bằng sông Cửu Long, đang trở thành “điều kiện biên” cho mọi chiến lược phát triển. Dù một số dự báo ngắn hạn cho thấy xâm nhập mặn đầu năm 2026 có thể thấp hơn cùng kỳ, xu hướng dài hạn vẫn là gia tăng tần suất và cường độ các hiện tượng cực đoan. Điều này buộc nông nghiệp không chỉ thích ứng về kỹ thuật canh tác mà còn phải tái cấu trúc không gian sản xuất và cơ cấu cây trồng, vật nuôi.

Bên cạnh đó, các cam kết giảm phát thải và mục tiêu trung hòa carbon đã chuyển từ định hướng chính sách sang yêu cầu triển khai cụ thể. Chương trình phát triển một triệu hecta lúa chất lượng cao, phát thải thấp tại ĐBSCL cho thấy tiềm năng kép: vừa giảm chi phí đầu vào, phát thải khí nhà kính, vừa nâng cao giá trị hạt gạo. Tuy nhiên, để các mô hình này lan tỏa trên diện rộng, cần hệ thống đo đạc, báo cáo và thẩm tra (MRV) đáng tin cậy cùng cơ chế phân chia lợi ích rõ ràng giữa các bên tham gia.

Một điểm nghẽn khác mang tính cấu trúc là sản xuất còn manh mún và liên kết chuỗi yếu. Khi chuẩn mực thị trường ngày càng cao, các hộ sản xuất nhỏ lẻ nếu không được tích hợp vào hợp tác xã hoặc doanh nghiệp đầu mối đủ năng lực sẽ khó tham gia các chuỗi giá trị xuất khẩu cao cấp. Đây là thách thức mang tính thể chế nhiều hơn là thuần túy kỹ thuật.

Dù vậy, giai đoạn 2026–2030 cũng mở ra cơ hội quan trọng để nông nghiệp Việt Nam tái định vị trong chuỗi giá trị toàn cầu. Việc EU lùi thời hạn áp dụng EUDR tạo ra “khoảng đệm” chính sách quý giá để Việt Nam hoàn thiện cơ sở dữ liệu vùng nguyên liệu, hệ thống truy xuất nguồn gốc và quản trị rủi ro chuỗi cung ứng cho các ngành hàng như gỗ, cà phê, cao su, ca cao. Nếu tận dụng tốt, nông sản Việt Nam có thể trở thành nguồn cung ưu tiên thay vì đối tượng bị kiểm soát chặt chẽ.

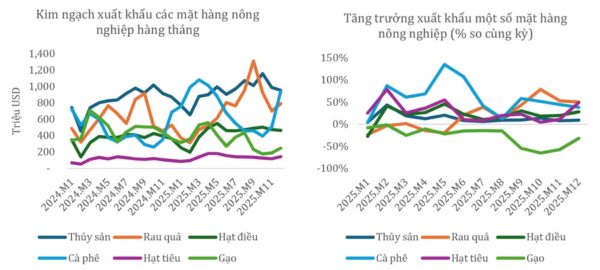

Thực tế, sự bứt phá của các ngành hàng giá trị cao như cà phê và trái cây nhiệt đới trong những năm gần đây cho thấy dư địa lớn của chiến lược giảm lượng – tăng chất, thông qua chế biến sâu, tiêu chuẩn chất lượng và xây dựng thương hiệu. Cùng với đó, thị trường carbon và các “phần thưởng xanh” đang mở ra nguồn thu bổ sung nếu các mô hình sản xuất phát thải thấp được chuẩn hóa và gắn với hệ thống MRV đáng tin cậy.

Cuối cùng, chuyển đổi số – nếu được triển khai đúng hướng – có thể trở thành lợi thế cạnh tranh thực chất cho nông nghiệp Việt Nam, từ việc cung cấp báo cáo ESG chuẩn hóa đến xây dựng dữ liệu vùng trồng, nhật ký sản xuất, dự báo mùa vụ và hỗ trợ trực tiếp cho đàm phán thương mại cũng như quản trị chuỗi cung ứng.

Tựu trung, năm 2026 không chỉ là một năm kế tiếp của chu kỳ tăng trưởng, mà là năm bản lề quyết định việc nông nghiệp Việt Nam có thể chuyển từ vai trò trụ đỡ ổn định sang một ngành kinh tế nông nghiệp cạnh tranh bằng chất lượng cao hay không. Thành công sẽ không còn được đo bằng diện tích hay sản lượng, mà bằng mức độ tuân thủ chuẩn mực quốc tế, năng lực tổ chức chuỗi giá trị và khả năng biến các ràng buộc xanh thành lợi thế kinh tế bền vững.